炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1. 注册资金要求:不同的股票配资平台对投资者的注册资金要求不同。一般来说,注册资金要求越高,平台的风险控制能力可能更强,但对投资者的资金压力也更大。

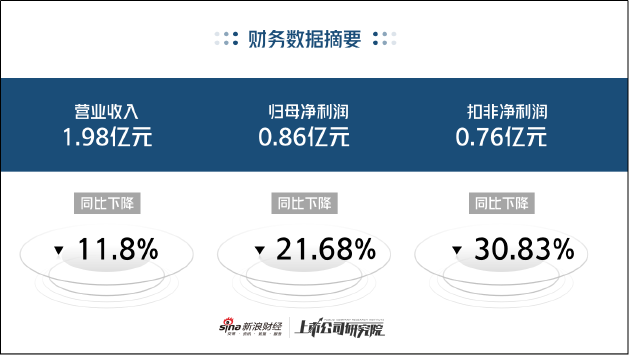

近日,正海生物披露2024年半年度报告。公告显示,公司上半年实现营业收入约为1.98亿元,同比下降11.8%;归母净利润约为0.86亿元,同比下降21.68%;对应实现的扣非后归母净利润约为0.76亿元,同比下降30.83%。当期毛利率为86.72%,较去年同期下降3.58个百分点。

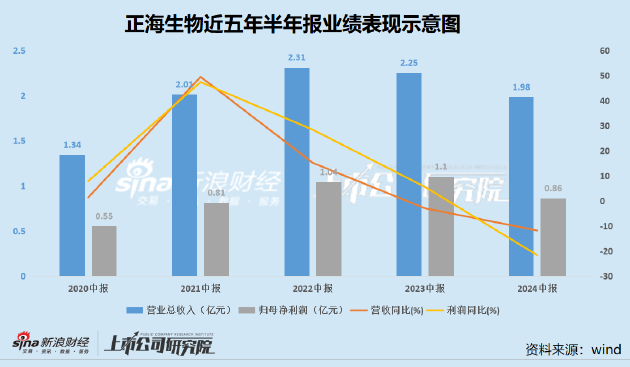

结合往期业绩表现看,正海生物营收已连续两个报告期同比下降,绝对数额1.98亿元为2021以来的新低。归母净利润、扣非净利润均为近五年内首次出现同比下降且降幅较大。同时,公司毛利率也创下五年新低,均低于过去五年内年报、半年报数据水平。

从主营业务看,正海生物的产品以修复和重建人体组织的医疗器械为主。目前,公司共有11种已上市产品(包括7款Ⅲ类医械产品),覆盖含颌面外科、口腔科、神经外科、皮肤科等。其中,口腔修复膜和可吸收硬脑(脊)膜补片是公司最主要的收入来源。

报告期内,公司口腔修复膜产品实现销售收入9565.87万元,可吸收硬脑(脊)膜补片产品实现销售收入6973.54万元,产品营收分别约占总营收的48.48%、35.22%。但与上年同期相比,两种产品的销售收入与毛利率均有所下滑。其中,口腔修复膜的销售收入同比减少9.80%,毛利率减少2.73个百分点;可吸收硬脑(脊)膜补片的销售收入同比减少23.31%,毛利率减少0.53个百分点。

两大核心产品收入下滑与集采政策变动密不可分。就口腔修复膜而言,截至2024年4月,种植牙集采政策全面执行已逾一年,单颗常规口腔种植牙的整体费用大大降低。随着集采政策的实施,公立和民营口腔医疗机构之间的价格差异缩小,民营口腔行业竞争愈发白热化。种植修复材料虽然未被纳入集采范围,但也受到需求波动和下游终端降本控费的影响。

就可吸收硬脑(脊)膜补片而言,2023年公司相关产品在辽宁联盟和陕西联盟集采中中标,并将于2024年年内落地执行。2024年上半年,相关产品又在陕西省牵头的省际联盟(6省)集中带量采购项目中中标,在河北省、山东省接续采购中接续中标。6月份,天津市医药采购中心发布公告称,拟开展“3+N联盟硬脑(脊)膜补片类医用耗材带量联动”,公司在投资者关系活动记录表中表示,仍将积极应对可能开展的集采项目。

无论是产品本身纳入集采还是关联品种纳入集采间接导致产品价格下降,最终的结果都是使公司产品价格回落,高毛利率难以维持。从骨科、冠脉支架等医疗器械集采经验来看,价格下降导致短期业绩承压之后,通过销量的提升回补业绩是一个长周期行为。因此,目前正海生物急需寻求新的业绩增长动力。

2023年,正海生物完成活性生物骨的转产验证工作,满足产品上市销售需要。由于活性生物骨临床证明效果优于传统骨修复材料,因此被投资者视为公司未来一到两年内驱动业绩增长,对冲其他产品集采影响的核心产品。根据正海生物投资者关系活动记录表显示,2024年一季度相关产品已完成了全国超过2/3省份的挂网以及部分医院的入院工作。

然而,目前骨修复材料虽尚未纳入集采,但降价预期仍越来越强烈。2023年,国家组织高值医用耗材联合采购办公室刊发国家组织人工晶体类及运动医学类医用耗材集中带量采购公告,具有生物制剂和医疗器械相结合特性的骨修复材料未被纳入第四批集采名单。

值得关注的是,采购公告第5条规定,对于未列入第四批集采名单的部分医疗器械,地方政府应通过实施竞价规定或限价等措施对其进行价格调控。BMP骨修复材料属于第5条所列的产品,故须遵守相关地方监管机关所实施的价格调控。

根据同类产品生产厂家九源基因招股书显示,地方监管部门尚未发布骨修复材料价格调控的详细实施细则,价格调控最早可能于2024年下半年生效,各省的实施细则可能有所不同,并可能在全国范围内分阶段实施。

从既往限价情况来看,贵州省医疗保障局于2023年对若干骨科医疗器械实施价格限制,实施后平均价格下调24.1%;四川省医疗保障局于2023年在牙冠采购中引入招标规定,平均价格下调20.9%。尚未放量已有降价预期,正海生物未来能否依靠骨修复材料驱动业绩修复仍有待观察。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察湖南股票配资公司